A evolução histórica de uma empresa segundo a análise horizontal

No artigo anterior, desenvolvemos a importância de, na demonstração de resultados de uma empresa, ir mais além do que a simples utilização dos resultados líquidos para aferir a situação económica e financeira da empresa. Percebemos que através da análise vertical, é possível aferir a estrutura de custos da empresa – quer em proporção dos custos totais, quer em proporção do seu volume de negócios – e, assim, perceber de que forma a empresa afeta os recursos no decorrer da sua atividade. A análise horizontal (ou temporal) propiciará, por sua vez, uma visão complementar à técnica anterior.

Qual a importância da análise horizontal?

A análise horizontal procura dar conta da evolução dos custos (ou receitas) de uma empresa para um conjunto de vários períodos, que poderão ser meses, trimestres, semestres ou anos – neste artigo, optamos por usar períodos anuais. A partir de um ano base, é calculada a variação de cada uma das rubricas dos resultados de um período para o seguinte. A forma de cálculo é extremamente simples, e faz-se da seguinte forma:

Um dos problemas desta análise, como veremos adiante, surge quando uma das rubricas alterna entre valores positivos e negativos, o que leva a que os valores obtidos no cálculo da taxa de variação careçam de qualquer sentido.

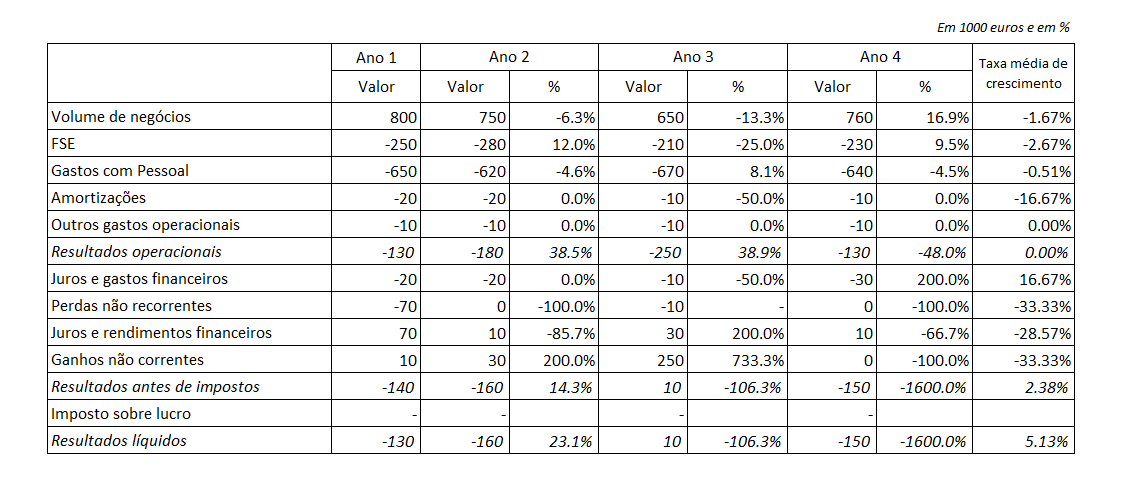

De forma a facilitar a compreensão deste tipo de análise, na como analisar um caso prático em que este tipo de análise é aplicado:

Como é percetível à primeira vista, esta análise é em tudo semelhante à análise vertical dos resultados. A diferença é que agora não estamos a calcular o peso de cada uma das rubricas no total dos custos ou do volume de negócios, mas sim a calcular a diferença de um ano para o outro.

Através da análise da demonstração de resultados, é percetível a quebra no volume de negócios para o período em análise, ainda que tenha havido uma recuperação no último ano. É também possível perceber que a empresa foi bem-sucedida em adaptar os seus custos (muitos deles variáveis, provavelmente), não agravando os prejuízos operacionais.

É também importante utilizar esta análise para perceber a importância que ganhos e perdas não correntes têm na apreciação global dos resultados. Estes agravaram os resultados obtidos no primeiro ano e cobriram os prejuízos do ano 3, contribuindo até para que a empresa apresentasse lucro.

Quando usada em conjunto com a análise vertical, o analista tem um instrumento de análise mais completo e bidimensional da empresa. Por exemplo, conseguiria desta forma perceber a diluição ao longo do tempo de terminadas rubricas da estrutura de custos – imaginemos que a empresa procura aumentar a eficiência nos gastos com pessoal: ainda que a análise horizontal pudesse dar conta de um agravamento desta rubrica de um período para o outro, uma análise vertical poderia demonstrar que a proporção em relação ao volume de negócios teria diminuído, evidenciado o tal aumento de eficácia procurado pelo gestor.

Tal como a análise vertical, também esta pode ser aplicada aos outros documentos financeiros da empresa. Por exemplo, aplicando semelhante lógica ao seu Balanço, seria possível ao analista aferir a evolução histórica da situação patrimonial da empresa, e usar essa informação para auxílio na tomada de decisões de gestão corrente e estratégica para a empresa.