Analisar o Balanço - Parte I

Pensemos no balanço como um retrato que tem de tirar a si mesmo periodicamente. Imagine que a todos os trimestres da sua vida terá de se apresentar a um fotógrafo que, metodicamente, regista a sua imagem. Exatamente do mesmo ângulo, no mesmo plano e com as mesmas condições de luz, o fotógrafo capta a imagem da sua cara.

A cada novo trimestre adquire uma nova imagem sua com a informação da sua história de vida. Juntando todas as imagens poderá analisar a evolução ao longo do tempo, comparar características específicas ou analisar os pormenores das mais recentes.

Claro que a fotografia da sua cara não contém toda a informação sobre a sua vida mas serve para demonstrar a utilidade do balanço: registar periodicamente informação financeira detalhada sobre a empresa de acordo com determinadas regras. A cada nova fotografia, o balanço acumula toda a informação com impacto financeiro na empresa.

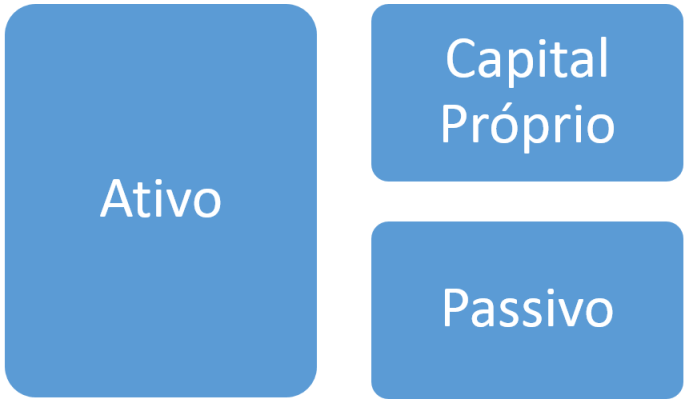

O balanço tem dois lados: do lado esquerdo figuram os bens que a empresa possui ou espera vir a possuir no futuro e do lado direito as fontes de financiamento desses bens. Ambos os lados têm de se equilibrar, um não pode ser maior do que o outro.

O lado direito pode ser subdividido em dois: as fontes de financiamento próprias e as fontes de financiamento alheias, sendo próprias as que se referem aos proprietários da empresa e alheias as que se referem aos credores externos.

A todo o momento, o lado esquerdo tem de equilibrar com o lado direito. Isto é, o valor do ativo tem de ser igual à soma do capital próprio e do passivo. Não faz sentido um dos lados ser maior do que o outro.

Desta forma, chegamos à equação fundamental da contabilidade:

Ativo = Passivo + Capital Próprio

Analisando o balanço, podemos saber imediatamente:

- Qual o valor de tudo o que a empresa possui (ativo)

- Qual o valor do que a empresa deve a terceiros (passivo)

- Qual o valor líquido, calculado pela diferença entre ativo e passivo ou pelo valor do capital próprio.

O valor do capital próprio representa o valor contabilístico da empresa. A este valor também se chama de “Situação Líquida”.

Ainda que este número não seja um valor que determine em absoluto quanto vale determinada empresa, ele serve como uma referência importante. Nas decisões de investimento, em particular nas decisões que envolvem a compra e venda de participações sociais, fusões e aquisições, o valor contabilístico é uma referência fundamental a ter em consideração.

Maximizar o valor do capital próprio é pois um dos objetivos mais importantes dos gestores. Obviamente que o capital próprio pode aumentar ou diminuir ao longo do tempo em função do desempenho da gestão da empresa. Uma gestão eficiente conduz a um aumento do valor da empresa e uma gestão fraca, destrói o valor da empresa. Ao fim de um período de tempo suficientemente longo, é possível analisar o desempenho da empresa e da sua gestão.

Mas de que forma aumenta o valor do capital próprio da empresa?

Através dos lucros.

Se uma empresa possui uma mercadoria no valor de €100 no seu ativo e a troca por €150 (em dinheiro), o lucro é registado noutra demonstração financeira: a Demonstração dos Resultados, que veremos mais à frente.

No final do ano, ou do período de reporte, este lucro de €50 é transferido para o capital próprio. Trocámos um ativo no valor de €100 por outro de valor de €150, sendo a diferença registada no capital próprio.

Ao longo deste curso, vamos ver vários exemplos práticos que envolvem o balanço, mas por enquanto gostaria que ficasse apenas com uma ideia clara do que é e para que serve.

Compreender bem o balanço é provavelmente a peça mais importante da análise financeira.