O cálculo de rendas financeiras

Uma questão diretamente relacionada com as taxas de juro nominais e efetivas assim como dos regimes de capitalização simples e composto é a análise de rendas. As rendas não são mais do que pagamentos (ou recebimentos, conforme o caso) de um determinado montante a intervalos regulares durante um determinado período de tempo.

Por exemplo, o crédito à habitação, que muitas famílias contraem, assume a forma de uma renda. Os contraentes assumem a obrigação de pagar um determinado valor todos os meses durante alguns anos (tipicamente 20 ou 30) a troco de um empréstimo que lhes permite comprar uma casa imediatamente.

Particularmente interessante é saber qual o valor presente e futuro de uma renda. No caso do crédito à habitação, suponha que o Sr. Silva contrai um empréstimo para a compra de uma casa que o obrigará a pagar €500 todos os meses durante 30 anos. Qual é o valor presente desta renda?

Como sabemos, não podemos simplesmente adicionar pagamentos que ocorrem em momentos diferentes do tempo. Seria fácil multiplicar o valor mensal da renda por 12 meses e esse valor por 30 anos. Mas como o valor de €500 hoje é diferente do valor de €500 daqui por um mês, um ano, uma década, etc. teremos de descontar os pagamentos futuros para o momento presente para, aí sim, adicionarmos os valores das rendas.

Então a renda que será vencida dentro de um ano, assumindo uma taxa de desconto de 5% ao ano, seria igual a:

500*(1+5%)^(-1)

Este valor é o mesmo que:

500/(1+5%)

Que equivale a €476,19. Ou seja, €500 daqui por um ano valem hoje apenas €476,19.

Se este exemplo lhe parece confuso, pode experimentar pensar ao contrário: se investir hoje €476,19 a uma taxa de 5%, quanto terá daqui por um ano?

Então, voltando ao crédito do Sr. Silva, teríamos de calcular o valor atual das 360 rendas mensais da seguinte forma:

500*(1+0,4166%)^(-1)+500*(1+0,4166%)^(-2)+500*(1+0,4166%)^(-3) + … + 500*(1+0,4166%)^(-360)

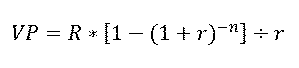

Claro que fazer este cálculo manualmente é um pouco aborrecido. Pode sempre usar uma folha de cálculo ou então recorrer à matemática. A fórmula seguinte dá uma boa ajuda no cálculo:

Em que:

- VP é o valor presente que pretendemos calcular

- R é o valor mensal da renda

- r é a taxa de juro mensal efetiva

- n é o número de rendas

Assim, o valor presente seria dado pela expressão:

500*(1-(1+0,4166%)^(-360))/0,4166%

Ou seja, o valor presente deste compromisso seria de €93.149,29.

Suponha que este valor não chega. Precisa de €150.000 e está disposto a aceitar as mesmas condições quanto a taxa de juro e vida útil do empréstimo. Pretende agora saber qual o valor da prestação mensal.

Usando a mesma fórmula, poderíamos resolver a equação em ordem a R:

Esta equação seria relativamente fácil de resolver:

R= 150000/((1+(1+0,4166%)^(-360))/0,4166%) R= 150000/186,28 R= 805,23

O valor futuro de uma renda

Imagine agora que tem 40 anos de idade e gostaria de se reformar aos 50 anos. Decide fazer uma poupança de €25.000 por ano, investidos a uma taxa anual de 9%. Qual será o valor acumulado dessa poupança quando chegar a data da sua reforma?

Tal como no exemplo anterior, teríamos que calcular o valor futuro de cada um dos montantes investidos para a data da reforma e só depois adicioná-los para chegar ao cálculo pretendido.

Vamos usar a seguinte fórmula para esse efeito:

![]()

Em que VF é o valor futuro e as outras variáveis as mesmas da fórmula anterior. Assim, o cálculo seria:

=25000*((1,09)^10-1)/0,09

Que equivale a €379.823,24. Nada mau.