Qual o grau de alavancagem operacional da sua empresa?

Todas as empresas operam com um determinado nível de risco de negócio, relacionado com a incerteza inerente às projeções do resultado operacional, devendo-se isto à incapacidade de a empresa conseguir prever com exatidão o seu volume de negócios futuro, bem como todos os custos decorrentes da sua atividade operacional. São necessários, então, instrumentos que permitam medir o risco de negócio e sejam um auxílio ao gestor na procura de maior estabilidade possível. Neste artigo, iremos abordar um desses instrumentos – o Grau de Alavancagem Operacional.

Alavancagem operacional no contexto do risco de negócio

A incapacidade de prever com exatidão os fluxos operacionais futuros deve-se à volatilidade causada por vários fatores, onde se destacam a instabilidade da procura, a volatilidade dos custos das matérias primas e a capacidade de fazer repercutir um aumento de custos no preço de venda do produto.

Os vários fatores que explicam o risco de negócio variam consoante o setor e consoante as empresas que se analisam. Na comparação do risco operacional entre várias empresas, é comum usar-se o Grau de Alavancagem Operacional (GAO). A lógica por trás deste rácio prende-se com o facto de o risco operacional de uma empresa ser tanto maior quanto maior o peso dos gastos fixos nos seus resultados operacionais, face à concorrência.

Uma empresa com um peso elevado dos custos fixos no seu rendimento operacional tem um elevado grau de alavancagem operacional. Isto significa que uma pequena variação percentual do volume de negócios da empresa levará a um aumento mais do que proporcional do resultado operacional. O mesmo será verdade para o caso de haver um decréscimo do valor do volume de negócios, que gera uma variação mais do que proporcional no resultado da empresa.

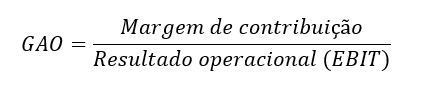

Cálculo do Grau de Alavancagem Operacional (GAO)

O Grau de Alavancagem Operacional é calculado da seguinte forma:

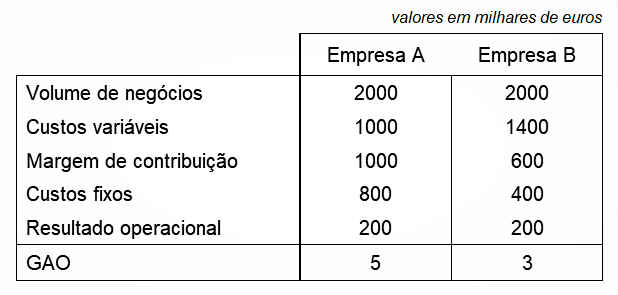

Ilustremos então como funciona este instrumento num caso prático. Duas empresas A e B têm o mesmo resultado operacional, mas conseguem-no de forma distinta: ainda que apresentem volumes de negócio semelhantes, a empresa A apresenta um peso mais elevado dos custos fixos do que a empresa B, sendo os custos variáveis mais baixos. Calculando o rácio para ambas as empresas, obtêm-se os seguintes valores:

Até aqui, por definição, já teríamos em mente que a empresa A fosse a mais alavancada em termos operacionais. Mas o que significa isto na prática? Caso o volume de negócios registe uma variação positiva de 10%, o seu resultado operacional irá variar em 50%. O volume de negócios aumentara 200 mil euros, o que levaria a um acréscimo dos custos variáveis de mais 100 mil euros e, por conseguinte, elevaria o resultado operacional para os 300 mil euros.

O mesmo se passa para a empresa B, exceto que a variação do resultado operacional se fica pelos 30%. O impacto no resultado operacional seria semelhante caso a variação do volume de negócios fosse negativa.

As indústrias de capital intensivo abrangem normalmente empresas com maior grau de alavancagem operacional, uma vez que têm de manter o mesmo nível de custos fixos na sua atividade, independentemente da situação económica.